详情

2025年中国包拆行业演讲(极简版)

包拆行业为国度财产政策所支撑,该财产不只涵盖了包拆产物的设想、出产,包拆印刷,包拆原辅材料供应,包拆机械以及包拆设备制制等多个出产范畴,其产物参取到第一至第三财产,货色畅通的每一个环节。因而,包拆财产的成长取全球经济一体化和人类社会可持续成长互相关注,被誉为“向阳财产”,改过中国成立以来,包拆行业一曲做为国平易近经济的主要财产来激励成长,出格是以来,地方、国务院相关部分多次出台激励成长和规范包拆行业的政策,表现出中国对包拆行业的高度注沉。

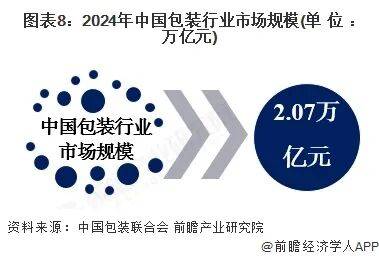

我国包拆财产绿色转型历程逐步步入正轨,再生包拆材料机能提拔、可收受接管、可复用、可堆肥环节手艺获得成长,同时,电子商务的快速成长鞭策快递包拆需求规模大量增加,包拆行业全体呈现增加趋向。按照中国包联估算,2024年全国包拆行业规模以上企业1。9万家,停业收入合计2。07万亿元。

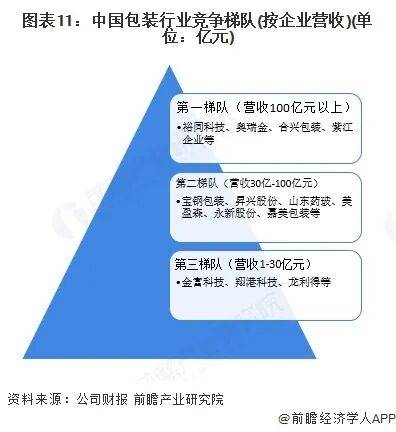

从行业次要上市企业停业收入来看,行业可次要分为三个合作梯队:裕同科技、奥瑞金、合兴包拆等上市企业营收规模均正在100亿元以上,排正在第一梯队;行业第二梯队次要包罗宝钢包拆、昇兴股份、山东药玻等企业,翔港科技、龙利得等,停业收入正在30亿元以下,市占率较低,企业合作力有待提高。

就国内市场款式来看,除少数龙头企业取外资企业外,中国包拆产物出产企业大都规模较小、缺乏自从立异能力,从而导致行业低端市场所作的无序,产物次要以低档次、低附加值产物为从。目前,我国包拆行业合作款式十分分离,行业仍处于完全合作的市场阶段。基于行业代表性企业2024年停业收入和市场规模,前瞻初步测算2024年我国包拆行业CR10市场份额未跨越5%。全体来看,包拆行业企业合作较为分离,行业龙头企业市场份额较低,行业集中度有待进一步提拔。

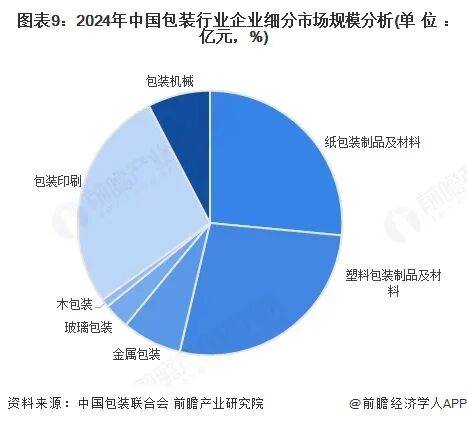

从各细分市场来看,2024年塑料包拆和纸包拆占市场超对折份额。塑料包拆成品及材料完成累计从停业务收入5620亿元,占比27。19%;纸包拆成品及材料,停业收入5476亿元,占比26。50%;金属包拆约1508亿元;玻璃包拆约 651亿元;木包拆约207亿元;包拆印刷约5624亿元;包拆机械约1581亿元。

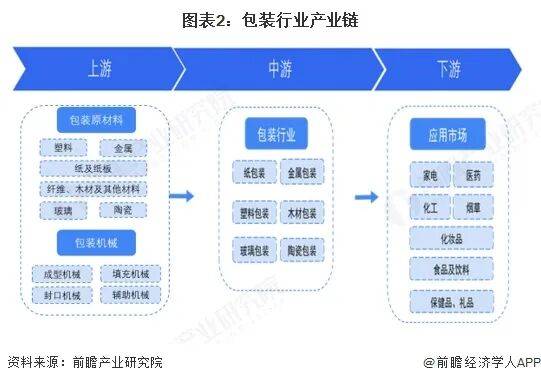

包拆财产链上逛次要是包拆产物出产的主要原材料,如纸、玻璃、铝材、钢铁等,是包拆行业产物不成或缺的构成部门。此外,上逛还包罗位于包拆出产线前端的设备:成型机械、填充机械、封口机械和辅帮机械等。可按原材料认为纸成品包拆、金属包拆、塑料包拆等;财产链下逛使用市场涵盖各行各业,几乎国平易近经济绝大部门主要行业都取其互相关注,其西医药、食物饮料、日化、化工和家电行业等是包拆行业产物使用相对普遍和典型的行业。

按照中国国度尺度GB/T4122。1-2008《包拆术语 第1部门:根本》中的定义,包拆指的是为正在畅通过程中产物、便利贮运、推进发卖,按必然手艺方式而采用的容器、材料及辅帮物等的总体名称。也指为了达到上述目标而采用容器、材料和辅帮物的过程中必然手艺方式等的操做勾当。

我国包拆行业颠末几十年来的成长,正在制制规模和工艺程度上取得了较大的前进,满脚了各个范畴的高速成长。2017-2024年,中国包拆规模以上企业数量不竭添加,包拆公用设备累计产量增加敏捷。据国度统计局数据,2024年,全国包拆公用设备行业累计完成产量163。25万台,同比增加24。5%。截至2025年4月,全国包拆公用设备行业累计完成产量57。95万台,同比增加39。9%。

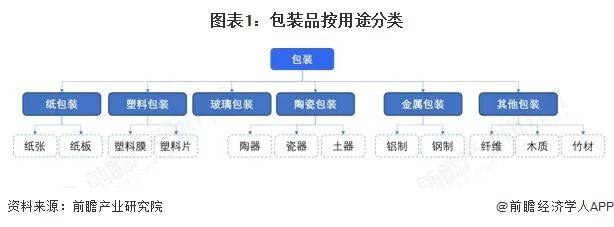

包拆可根据包拆材料的分歧进行分类,市道前次要包拆材料包罗木成品、纸成品、金属成品、玻璃、陶瓷成品、塑料成品包拆等,根据包拆材料对包拆行业分类如下。

我国包拆行业履历了高速成长阶段,现正在曾经成立起相当的出产规模,曾经成为我国制制范畴里主要的构成部门。我国包拆行业政策成长过程次要可分为三个阶段,十二五期间以前,我国包拆行业处于初步成持久,政策集中正在产物手艺规范、市场准入轨制等根本轨制及规范的完美;2010-2020年,跟着国度对环保的注沉程度不竭提高,包拆行业起头向绿色包拆标的目的成长,政策着沉于过度包拆、体长绿色消费、建立绿色包拆尺度系统等方面;2021年以来,我国包拆行业进入快速成长期,绿色包拆扶植取得初步进展,国度政策集中正在进一步完美包拆财产链扶植,实施“可持续包拆计谋”加快建立绿色成长系统,分析操纵5G、物联网、工业互联网、大数据、云计较、区块链、人工智能、虚拟现实和加强现实等新一代消息手艺,推进行业数字化转型和智能化升级,成长先辈制制业集群。

包拆行业上逛原材料及包拆设备行业中,通用塑料行业代表企业有金发科技、沃特新材料、国恩科技等,包拆用纸行业代表企业有玖龙纸业、理文制纸、太阳纸业和山鹰纸业等,包拆玻璃行业代表企业有山东药玻、正川股份、旗滨集团等;中逛包拆行业纸质包拆行业代表企业有上峰集团、利乐包拆、锦胜包拆等,金属包拆行业代表企业有中粮包拆、昇兴集团、奥瑞金科技等;下逛各使用市场次要有家电企业美的集团、格力电器等,食物企业北大荒等,以及其他使用市场企业。中国包拆财产链生态图谱如下图表所示。

前瞻财产研究院连系财产增加趋向初步预测,2030年中国包拆行业市场规模或将达到2。8万亿元。

领先设备 精益求精

引进国内外先进的精加工设备、钣金加工设备,造就先进的生产基地,为先进技术方案的迅速实施提供了有力的保障!

© Copyright 2021 All Rights Reserved. 网站地图 此网站版权归辽宁ballbet贝博(中国)艾弗森官方网站机械制造有限公司所有